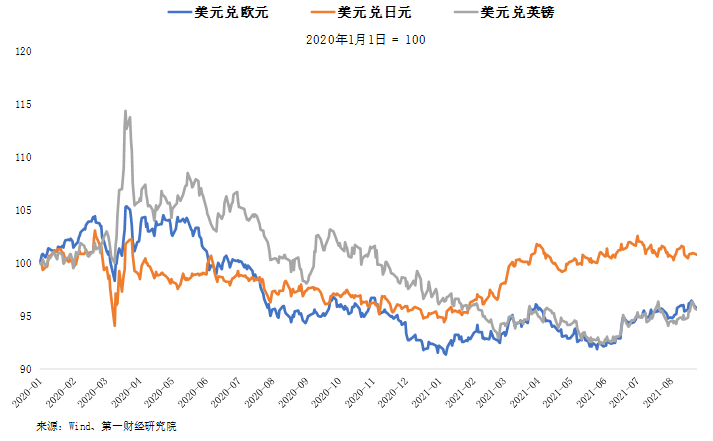

人民币汇率近期走势、成因分析及展望

近期人民币汇率走势分析

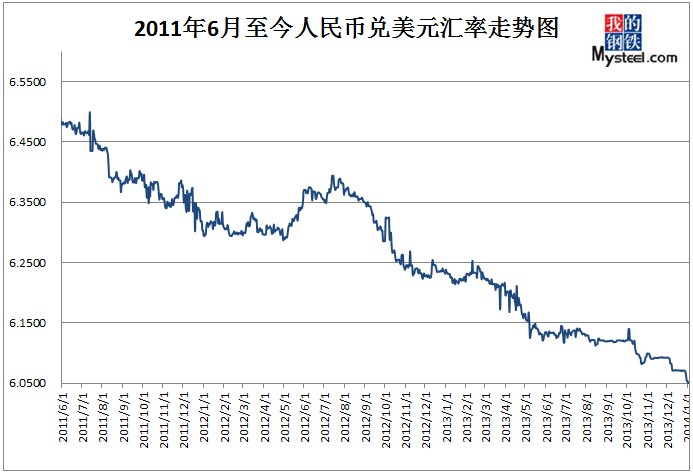

2019年以来人民币兑美元汇率走势可谓一波三折。2019年初至2019年2月末,人民币兑美元汇率从6.86攀升至6.69,升值幅度2.5%。2019年2月下旬至2019年4月中旬,人民币兑美元汇率呈现横向盘整态势(中间水平在6.70附近)。2019年4月中旬至2019年5月上旬,人民币对美元汇率从6.70贬值至6.79,贬值幅度约为1.5%。但同时值得注意的是,2019年以来,人民币/CFETS货币篮子指数呈现持续上行趋势,大致从9日3.

2016年以来,人民币对美元中间价定价机制采用收盘价+篮子汇率二元定价模式。从该定价模型的实施效果来看,人民币/美元双边汇率走势与人民币/CFETS篮子汇率指数走势呈现显着正相关。换言之,当人民币对美元继续升值时,人民币对CFETS一揽子汇率指数将继续升值,反之亦然。一个典型的例子是,2018 年 10 月中旬至 2019 年 4 月中旬,人民币兑美元汇率和人民币兑 CFETS 篮子指数均呈现显着且持续的升值趋势。然而,自 2019 年 4 月中旬以来,人民币兑美元汇率出现下行趋势,

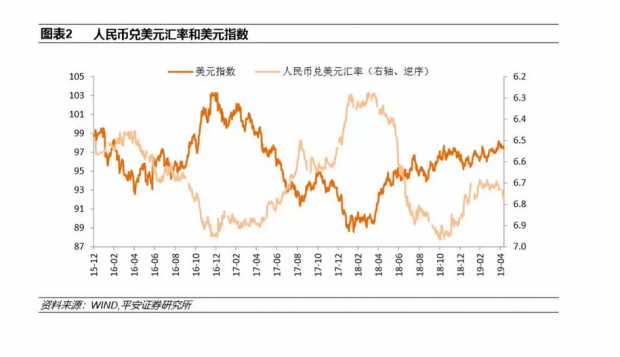

总体来看,2019年初至今,人民币兑美元和人民币兑一篮子货币均呈现升值趋势。形成这一现象的重要原因之一是2019年至今美元指数持续走强。这是因为当美元兑其他主要国际货币保持强势时,如果人民币兑美元汇率美元先稳后升,意味着人民币对其他主要国际货币的汇率将面临更大的升值。虽然自2016年初以来,人民币兑美元汇率与美元指数普遍呈现显着的负向变动关系(即美元指数贬值,人民币兑美元汇率升值,反之亦然),

汇率走势成因分析

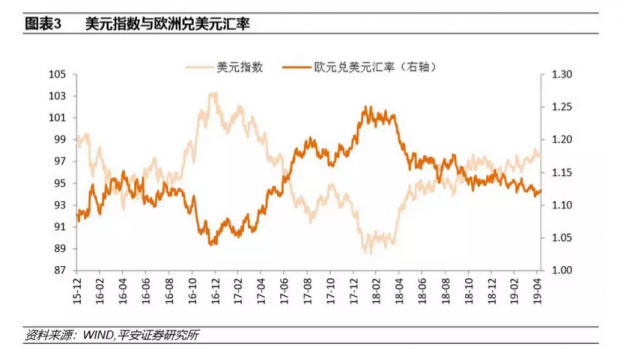

今年年初,市场多数分析师认为,2019年美元指数将大幅下跌,主要是美联储将停止加息和缩表。但我们不这么认为。我们当时做出这个判断的主要原因包括:第一,美元走势与全球经济基本面大致呈负相关。当全球经济增长放缓时,美元指数通常不会走弱;其次,美元是一种重要的避险货币,在全球不确定性较高的情况下,美元通常不会太弱。应该说,过去几个月美元指数不降反升,更好地验证了我们年初的看法。自2019年初以来,欧元对美元汇率呈现波动贬值格局,主要是因为欧元区经济增速明显高于美国。由于欧元/美元汇率的权重占美元指数中货币权重的一半以上,欧元/美元汇率的贬值自然会导致美元指数的上涨趋势。2019年以来,发达国家国内政治不确定性(美国政府停摆、英国脱欧、法国黄背心运动持续发酵、德国总理即将连任)和地缘政治冲突(美伊冲突、俄罗斯-乌克兰冲突)等因素导致全球经济政策不确定性指数大幅上升,

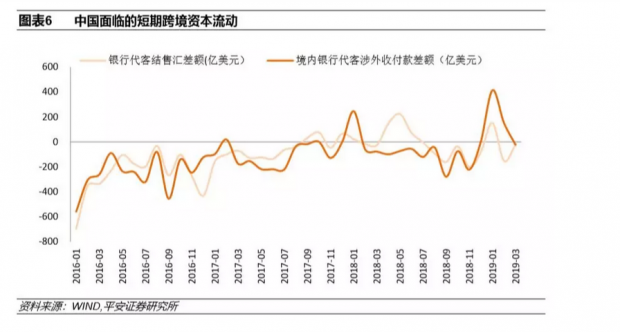

如前所述,当美元指数大幅走强时,人民币兑美元通常会贬值。然而,2019年年初至今俄货币兑换人民币汇率,在美元指数走强的背景下,人民币兑美元普遍继续升值。这种现象有两个主要原因。一是2019年以来,随着中国经济增速回升,市场对美国经济增长前景的信心减弱,中美双边长期利率差距再次拉大。2019年初以来,中国10年期国债收益率从3.0%上升到3.5%左右,而美国10年期国债收益率从2.8% 大约 2.5%,双边长期利差再次扩大至1个百分点左右。中美利差扩大,自然会提振人民币兑美元汇率。二是我国面临的跨境资金流动形势自2019年初以来出现明显好转。短期资金流动形势,是否以银行代销结售汇差异为特征2019年上半年客户或银行代客涉外收支差额较2018年下半年有明显改善。

汇率趋势展望

2019年后三季度,美元指数将继续双边波动,波动中心可能在96-97附近。做出这一判断的原因主要有以下几个原因:一是2019年世界主要经济体经济增速将呈现下行趋势,美国经济增长势头在这些经济体中较为良好。毕竟,2019年美国经济增速很可能保持在2%以上,仍然高于美国经济的潜在增速;二、当前美国经济隔夜利率(联邦基金利率)和10年期国债收益率均在2.5%左右,但美国失业率处于低位,核心通胀率仍在约2%,且短期内经济增速仍高于潜在增速,意味着短期内长期美国国债收益率存在反弹的可能;三、发达国家国内政治不确定性(美国新大选季临近)、地缘政治冲突不确定性、中美贸易谈判不确定性等,将强化全球投资者的避险情绪,而避险情绪上升将推动美元走高。

2019年后三季度,人民币对美元汇率可能先小幅贬值后企稳,大致波动区间可能在6.6-7.0左右。短期内人民币对美元贬值压力的主要原因是中美长期利差有可能再次缩小。随着2019年二季度中国经济增速可能回落,国内投资者避险情绪升温,中国10年期国债收益率或将大幅下降,美国10年期国债收益率或将反弹。中美利差有望明显缩小,对人民币兑美元汇率构成压力;其次,中美贸易摩擦的进一步激化将对人民币兑美元汇率构成压力。从逻辑上看,贸易摩擦对顺差国的短期负面影响大于对逆差国的负面影响,也就是说短期内对人民币的负面影响大于对美元的负面影响。

不过,即使短期内人民币兑美元将承压,我们仍然认为2019年人民币兑美元汇率破7的概率仍然很低。首先,总体来看,随着年初以来宏观调控政策的逐步作用,2019年下半年中国经济增速有望企稳,而美国经济增速将继续回落。经济基本面的相对变化将利好人民币汇率 二是在中美贸易摩擦加剧的情景下,中国经常项目的恶化程度实际上可能不如中美贸易摩擦的好转。短期。原因是,如果中美贸易摩擦达成协议俄货币兑换人民币汇率,中国将大幅增加从美国的进口,这必然导致中国整体货币贸易顺差大幅收缩。在中美贸易摩擦加剧的情景下,虽然中国对美国的出口可能下降,但中国从美国进口的商品不会有明显增加。此外,中国对美服务贸易逆差也可能缩小;第三,人民币汇率破7可能对市场主体信心产生重大不利影响,可能引发国内资产市场较大波动。考虑到这一点,一旦人民币对美元汇率面临较大贬值压力,预计人民

注:本文为《中国货币》草稿,尚未发表,禁止任何传统媒体转载。